File 014 『ETF 世界を舞台にした金融商品で資産運用』

著者の浅川夏樹 さん にお聞きしました。

| ||||

Q. 前著に続き、新刊『ETF 世界を舞台にした金融商品で資産運用』でも、海外と日本の金融商品のスキームの違いを 伝えていますが、浅川さんのポートフォリオでもETFでの運用が増えたようですね。

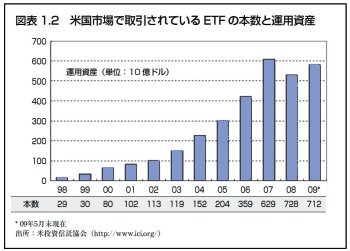

『ETF 世界を舞台にした金融商品で資産運用』 15頁より |

金融危機時には空売り規制、ファンドの償還延期など想定して、常に売買が可能な「証券市場に上場している」ETFにスイッチングした投資先もけっこうあります。

Q. ETFはコストが低いのがメリットと思われている方も多いと思いますが、ポートフォリオにETFを組み込んだのは、流動性に注目した結果ということでしょうか。

A. ベンチマークを上回る商品はミューチュアルファンドにもあります。現在、ETFはアクティブ型が 数多く登場しております。ETFが海外で急成長している背景は、購入手数料のコストや最低投資額の低さ も魅力かもしれませんが、常に売買が可能な「流動性」と保有する銘柄の「透明性」が重要視されている 結果だと思われます。

そしてETFであらゆる資産のロングポジションとショートポジションでの投資がこの1年で可能になった ことから、マーケットの変化に戦略的に利用できるようになったことだと思います。

Q. 『グローバル化時代の資産運用』で伝えられていた注目する投資先が、この1年でETFでも投資が可能になったということですね。

A. そうです。すでにヘッジファンド指数に連動するETFや、環境関連企業を対象とするETF、レアメタル価格や穀物関連価格に連動するETNが登場したので、以前はミューチュアルファンドやヘッジファンドにしかなかった戦略が、ETFやETNで低額から投資できるようになりました。

Q. 「こういうスキームのETFがないかな・・・?」と探すと、おもしろいETFが見つかりそうですね。

A. 昨年からそう思って探したらありました。

配当利回りに注目した「ダウの犬」、ジム・ロジャース氏のコモディティ指数である「RICI」、『ウォール街のランダムウォーカー』のバートン・マルキール氏が注目する投資先の中国企業ETF、ベンジャミン・グレアム氏の戦略で選んだ銘柄で構成するETF・・・と著名な投資家の戦略を用いたETFもあります。

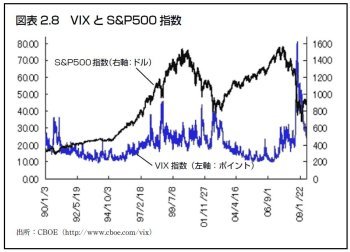

『ETF 世界を舞台にした金融商品で資産運用』 71頁より |

また、シカゴオプション市場に上場している恐怖指数といわれる「VIX指数」(右図)に連動するETFなどもあります。

どれも普通に購入するには、ある程度のまとまった資金が必要でしたが、ETFで数ドルから投資が可能になりました。

Q. VIX指数のように、相場の上昇だけでなく、下落でもリターンを得るように設計された「ショートETF」が登場しているのには驚きました。たとえば、08年の金融危機後の急落相場でリターンを得る方法があったということですね。

A. そういうご報告をいただくことも多いです。マーケットは上昇も下落も同じ頻度で起こりますし、下落はそのスピードが速いので、対応できる商品を知っておくのは悪いことではないと思います。

さらに、ロングポジションやショートポジションに2倍、3倍とレバレッジをかけたETFが、株式だけでなく、債券やコモディティでもすでに登場しているので、中長期だけでなく、短期でもリターンを狙う運用にも対応しています。

先物もレバレッジをかけて運用しますが、先物は期日がありますし、証拠金が足りなくなれば追証に迫られるケースがあります。ETFは期日もなく、追証もありませんので、先物よりもリスク管理がしやすいと思います。

興味深いのは、どのようなショートETFがいつ登場しているかという点です。ダウ30、S&P500のショ

ートETFは06年6月、セクター別のショートETFは07年1月末、新興諸国の株式や米国以外の先進諸国、

日本の株式を対象としたショートETFは07年10月末頃に登場しています。コモディティ関連や米国債の

ショートETFは08年4月末から5月にその多くが登場しています。欧州の証券取引所でもショートETFは

上場されています。

つまり、すでに海外ではバブル発生とその暴落に対応させるために、ETFという透明性と流動性の高い商品 をリーマンショック前から個人投資家に提供しているわけです。

設計され販売されているということは、投資家にすでにそのニーズがあるか、いずれ必要になることを 想定していると思います。